İSO Odakule’de Fazıl Zobu Meclis Salonu’nda düzenlenen basın toplantısında İSO Yönetim Kurulu Başkanı Erdal Bahçıvan tarafından açıklanan “Türkiye’nin 500 Büyük Sanayi Kuruluşu-2020” araştırmasına göre, 2020 yılında üretimden satışlara göre en büyük kuruluş geçen yıl olduğu gibi 58 milyar 593 milyon TL ile TÜPRAŞ (Türkiye Petrol Rafinerileri A.Ş.) oldu. Sıralamada ikinci 45 milyar 223 milyon TL ile Ford Otomotiv Sanayi A.Ş., üçüncü 31 milyar 242 milyon TL ile Oyak-Renault Otomobil Fabrikaları A.Ş. ve dördüncü de 30 milyar 812 milyon TL ile Toyota Otomotiv Sanayi Türkiye A.Ş. oldu. İlk 10’da bulunan diğer şirketler ise Star Rafineri, Arçelik, Tofaş, Ereğli Demir ve Çelik, İskenderun Demir ve Çelik olarak sıralandı.

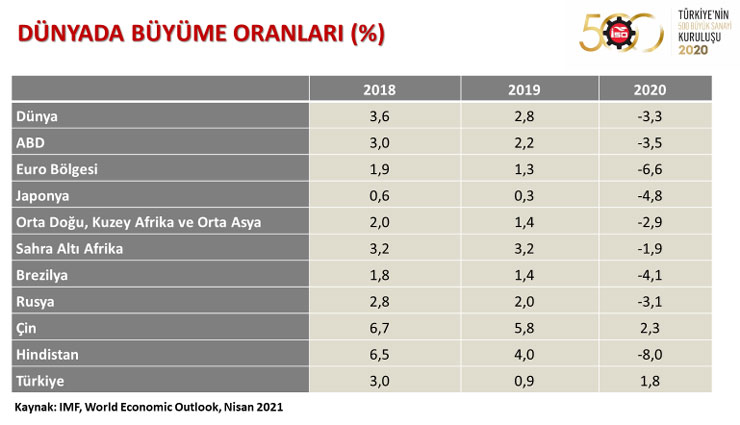

2020 yılında yaşanan salgın, dünyanın tüm ekonomileri üzerinde olumsuz bir etki yaratmıştır. Öyle ki 2020 yılında dünya ekonomisi yüzde 3,3 ile son on yılların en sert küçülmesini yaşamış ve daralma hemen hemen tüm bölge ve ülkelerde hissedilmiştir.

Dünyanın en büyük ekonomisi ABD’deki küçülme yüzde 3,5, Euro Bölgesi’ndeki küçülme ise tarihi bir seviyede, yüzde 6,6 olarak gerçekleşmiştir. Japonya’dan Hindistan’a, Brezilya’dan Rusya’ya kadar hissedilen bu ekonomik küçülmeye karşın ülkemiz yüzde 1,8 ile dünyada pozitif büyüme performansı gösteren az sayıda ülkeden biri olmuştur.

Bu noktada Türkiye’nin büyümesi içinde sanayimizin yeri ve önemine değinmeden geçmek istemiyorum. Ekranda da gördüğünüz gibi, 2020 yılında ekonomimiz yüzde 1,8 büyürken, sanayi sektörümüz yüzde 2 ile daha güçlü bir performans ortaya koymuştur.

Faaliyet karı yüzde 55 arttı

Yapılan araştırmaya göre;

İSO 500’ün esas faaliyetlerinden elde ettiği karı gösteren faaliyet karı bir önceki yıla göre yüzde 55 oranında artarak 142,8 milyar TL olmuştur. Faaliyet karlılığı oranı da 2,7 puan artarak yüzde 10,8’e çıkmıştır.

Benzer şekilde ölçülmeye başlandığı 2013’ten bu yana 2019 yılı hariç sürekli artış gösteren FAVÖK büyüklüğü, 2020 yılında yüzde 43,1 artışla 184,4 milyar TL’ye çıkmıştır. FAVÖK karlılığı oranı da 2,6 puan artışla yüzde 13,9’a yükselmiştir.

Yine vergi öncesi dönem kar ve zarar toplamı da yüzde 50,1 artarak 92,5 milyar TL olmuştur. Görüldüğü üzere sanayi kuruluşlarının karları 2020 yılında artış eğilimi göstermiştir.

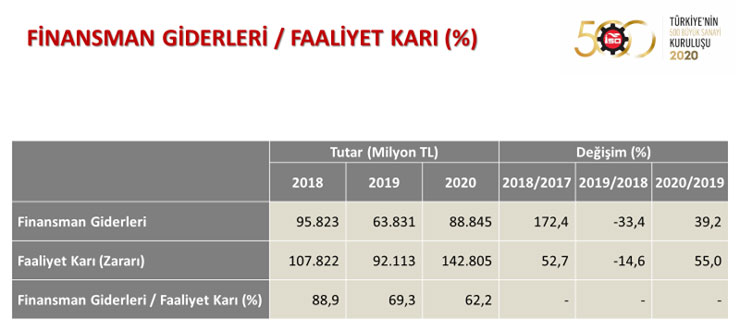

Finansman Giderleri yüzde 39,2 arttı

Finansman giderleri, İSO 500’ün karlılığında belirleyici olmayı sürdürmektedir. 2020 yılında Covid-19 salgını ile oluşan finansal koşullar içinde Türk lirasındaki değer kaybı, enflasyondaki artış ve faiz oranlarındaki dalgalanmalar sonucunda bir önceki yıla göre finansman yükü önemli ölçüde artmıştır.

2020 yılında İSO 500’ün finansman giderleri yüzde 39,2 artışla 88,8 milyar TL’ye yükselmiştir. Bununla birlikte, faaliyet karı yüzde 55’lik artışla 142,8 milyar TL’ye çıkmış ve bu sayede finansman giderlerinin faaliyet karına oranı yüzde 69,3’ten yüzde 62,2’ye gerilemiştir. Yaşanan bu göreli iyileşmeye rağmen, sanayi kuruluşlarımız ana faaliyetlerinden elde ettikleri karların halen oldukça önemli bir bölümünü finansman giderlerine ayırmaya devam etmiştir.

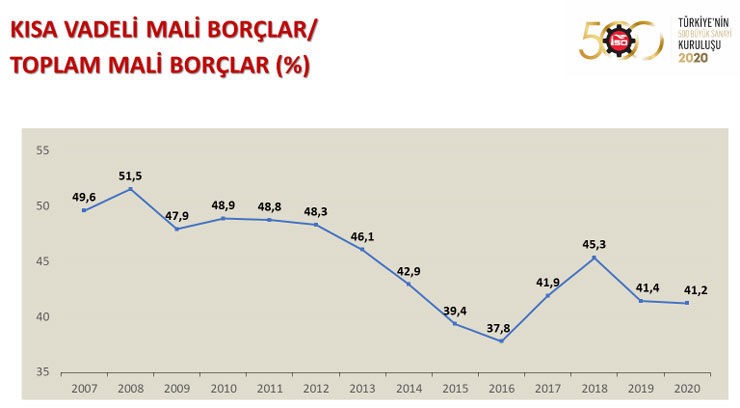

Kısa Vadeli Borçlarda yüzde 22,4’lük bir artış

Kısa vadeli mali borçların toplam mali borçlar içindeki payına baktığımızda, 2017 ve 2018 yıllarında artış eğilimi gösteren bu oranın 2019’da yüzde 41,4’e, 2020’de ise yüzde 41,2’ye gerilediğini görüyoruz. Son iki yılda gerek borç yapılandırmaları gerekse farklı finansal enstrüman seçeneklerine rağmen kısa vadeli mali borçların toplam mali borçlar içindeki payı yatay seyrini korumuştur.

KDV yükü yüzde 14,3 arttı

Son yıllarda sürekli olarak gündeme getirdiğimiz konulardan biri de “Devreden KDV” miktarlarıdır. Rakamlara baktığımızda İSO 500’ün devreden KDV yükü, geçen seneki sınırlı artışın ardından yükselişini sürdürmüştür. İSO 500’ün üzerindeki devreden KDV yükü bir önceki yıla göre yüzde 14,3 oranında artarak 12,4 milyar TL olmuştur. Bu rakamın İSO 500’ün toplam mali borçlarının yüzde 2,5’i düzeyinde olduğunu hatırlatmak istiyorum.

Sanayicilerimizin yüksek finansman ihtiyacı sürerken, kuruluşlarımız önemli bir kaynağı, sıfır faiz ile devlete borç vermeye devam etmektedir. Bu noktada, sürekli gündeme getirdiğimiz KDV reformunun hayata geçirilerek artık sanayici üzerindeki yükün kaldırılması gerektiğini bir kez daha vurgulamak istiyorum.

Teknoloji yoğunluğuna göre yaratılan katma değer dağılımına bakıldığında, son 3 yıldır özellikle orta-yüksek ve yüksek teknoloji gruplarında küçük adımlarla da olsa umut veren bir ilerleme görülmektedir.

2018 yılında İSO 500’de yaratılan katma değer içerisinde orta yüksek ve yüksek teknoloji ile yaratılan katma değer toplamı yüzde 27,5 iken, bu oran 2019’da yüzde 30,4’e, 2020 yılında yüzde 31,2’ye çıkmıştır.

İSO 500’ün bu anlamda ortaya koyduğu verilere baktığımızda AR-GE harcaması yapan kuruluş sayısının 2013 yılından itibaren kademeli olarak arttığı görülmektedir. Önceki yıl yaşanan duraksamanın ardından 2020 yılında İSO 500’de AR-GE yapan kuruluş sayısı 271 olarak tespit edilmiştir.

İstihdam artışı yüzde 3’e yaklaştı

2020 yılında bütün olumsuz gelişmelere rağmen İSO 500’ün istihdamı yüzde 2,9 oranında artmıştır. Yine ödenen maaş ve ücretlerdeki artış yüzde 14,4 olmuştur. Bu rakamlar sanayi sektörünün tüm zorlu koşullara rağmen istihdamını korumaya özen gösterdiğini ortaya koyması açısından önemlidir.

2020 yılında İSO 500 içinde yabancı sermaye paylı kuruluşların sayısı 110’a inmiştir. 2009 yılından sonra İSO 500 içinde yer alan yabancı sermaye paylı kuruluş sayısında yaşanan kademeli gerileme devam etmektedir.

Sermaye piyasaları, sanayi kuruluşlarının yeni finansman kaynaklarına ulaşmasında önemli bir faktördür. İSO 500 verilerine baktığımızda, sınırlı sayıda firmanın halka açık olduğunu görüyoruz. Her ne kadar son dönemde halka arzlara ilgi artsa da İSO 500’de halka açık kuruluşların sayısı 67 ile yatay seyrini korumaktadır.

Halka açık kuruluşların sayısının sınırlı olması, sanayi sektörü ve sermaye piyasaları arasındaki bağın kuvvetlendirilmesi gereğini bir kez daha ortaya koymaktadır. Bu noktada, sanayi şirketlerimizin sermaye piyasalarına açılma ve bu piyasalardan fon sağlama konusunda desteklenmesi oldukça önemlidir.

İSO 500’de yer alan kuruluşları bağlı olduğu oda bilgilerine göre sıraladığımızda; yavaş da olsa sanayideki Anadolu ağırlığının artmakta olduğunu görüyoruz.

Son yıllarda sayısal olarak düşüş yaşanmasına karşın en büyük pay 161 şirket ile hala İstanbul Sanayi Odası’na ait. Bu sayının beş yıl önce 180 olduğunu görüyoruz. İstanbul’u Ege Bölgesi Sanayi Odası 44 şirket ile izlerken, Ankara 37, Kocaeli 36, Gaziantep 29, Bursa 19 şirket ile yer alıyor.

İSO Yönetim Kurulu Başkanı Erdal Bahçıvan, geçen yıl küresel anlamda yaşanan tüm zorluklara rağmen Türkiye ekonomisinin yüzde 1,8 , sanayi sektörünün ise yüzde 2 büyüdüğünü söyledi.

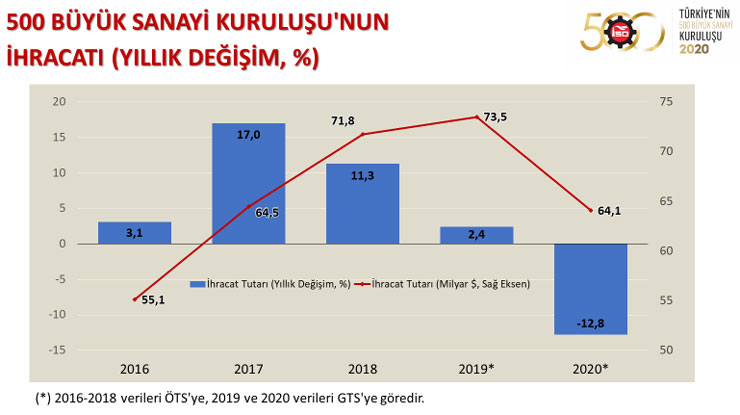

Konuşmamın başında, Covid-19’un hayatın her alanında yarattığı negatif etkiyi İSO 500’ün de bazı verilerinde gördüğümüzü söylemiştim. İSO 500’ün ihracat performansını gösteren bu tabloda bunu en somut şekilde görmekteyiz.

2020 yılı küresel ticaret ve ihracat açısından zor bir yıl olmuştur. Bu zor yılda Türkiye’nin ihracatı yüzde 6,2’lik düşüşle 169,7 milyar dolara gerilemiştir. Sanayi sektörü ihracatı da yüzde 6,6’lık düşüşle 163,6 milyar dolar olarak gerçekleşmiştir. İSO 500’ün ihracatı ise bunların da üstünde yüzde 12,8 oranında gerileyerek 64,1 milyar dolar olmuştur.

2020 yılında İSO 500’ün ihracat performansı Türkiye’nin genel ve sanayi ihracat performansından bir ölçüde olumsuz ayrışsa da yine de İSO 500, Türkiye ihracatı içinde oldukça önemli bir ağırlığa sahiptir. 2020 yılında İSO 500 Türkiye ihracatının 37,8’ini, sanayi sektörü ihracatının ise yüzde 39,2’sini gerçekleştirmiştir.

İSO Yönetim Kurulu Başkanı Erdal Bahçıvan,

Bu sonuçlara bakarak bizim ilgili mercilere iletmek istediğimiz mesaj şudur: İSO 500 Büyük’ün 2020 sonuçları ekonomimizin sanayi gibi güçlü bir sacayağının olduğunu ortaya koymaktadır. Ama bunun sürdürülebilir kılınması adına dünün sonuçlarını güncel gelişmeler ve veriler ışığında da değerlendirmeliyiz.

Bu anlamda İSO-Markit işbirliği kapsamında açıklanan İmalat Sanayi Satınalma Yöneticileri Endeksi (PMI) verilerine baktığımızda, özellikle son birkaç aydır ülkemizin dünya sanayi verilerinden negatif ayrıştığını görmekteyiz.

Geçen yıl dünyanın sanayiden aldığı güç ister istemez Türkiye’yi de olumlu yönde etkilemişti. Ama bu yılın PMI değerlerine baktığımız zaman geçen seneki olumlu tablonun Türkiye açısından aynı istikamette gitmediğini görüyoruz.

Açıklanan son Nisan 2021 PMI verilerine baktığımızda, 55,8 olarak ölçülen Küresel İmalat Sanayi Satınalma Yöneticileri Endeksi (PMI) son 11 yılın en yüksek seviyesine ulaşmış görünüyor. En büyük ihracat pazarımız olan Euro bölgesi PMI endeksi de 62,9’luk seviyesi ile 24 yıllık veri geçmişinin rekoruna imza atıyor.

Buna karşın Türkiye PMI endeksinin Nisan’da 50,4’lük seviyesiyle dünyadan negatif ayrışmasını her kesimin dikkate alması gerektiğini düşünüyorum. Dünya sanayisi, 2009 yılından bu yana en olumlu günlerini yaşarken, global kıyaslama yapabilme noktasında en değerli ve güvenilir marka olan ve imalat sektöründe 34 ekonomide ölçülen PMI verilerinde performansı en düşük dördüncü ülke olduğumuzu göz ardı etmememiz gerekiyor.

Bunun temel sebeplerine mutlaka inmeliyiz. Bu konuda enflasyonda ve finansman piyasalarında tekrar başlayan olumsuzluklar en temel iki neden olarak sıralanabilir. Öte yandan yurt dışından gelen hammaddelerin fiyatlarında yaşanan yüksek boyutlu artışlar sanayicimiz üzerinde giderek daha fazla baskı yaratmaktadır. Bu artışlar, ilave bir işletme sermayesi ve buna bağlı bir finansman ihtiyacı oluşturması bakımından önümüzdeki günler için çok ciddi bir stres kaynağı olacaktır.

Bu yıl sanayicimiz açısından bir başka önemli stres kaynağı da enflasyondur. Biz sanayiciler olarak asla ve asla yüksek enflasyonlu bir ortamda yaşamak istemiyoruz. Enflasyonun toplumlar için de, ekonomiler için de, sanayiler için de öngörülemezlik, istikrarsızlık olduğuna inanıyoruz. Onun için ne yapıp edip enflasyon mücadelesini mutlaka kazanmalıyız.

Çünkü enflasyonun olduğu yerde öngörü olmaz, enflasyonun olduğu yerde uzun vadeli iş yapılmaz. Enflasyonun olduğu ortamda kolay kolay yatırım yapılmaz. Nitekim geçen yıl yatırım teşvik belgelerinde yaşanan yüksek oranlı artışa rağmen, yatırım iştahının fiiliyata dönmediğini son dönemlerde net bir şekilde gözlemliyoruz.

Türk sanayicisi, ülkemize karşı olan sorumluluk anlayışı gereği, pandeminin daha ilk gününden itibaren elindeki tüm imkanları en optimum ve enerjik şekilde kullanarak ülkemizin pandemi ile mücadelesinin en ön saflarında başarıyla yerini almıştır.

Tabii gönül arzu ediyor ki bu başarı, güçlü desteklerle beslenen yeni yatırımlarla dünyadaki her pazarda rekabet edebilir boyutta gelişebilsin. Sanayimiz, Türkiye’nin ihtiyacı olan kaliteli büyümeye, Türkiye’nin ihtiyacı olan ihracata daha yüksek ve daha kaliteli katkı sağlayabilsin. Özellikle de ileri teknoloji tarafı önemsenen, daha katma değerli bir sanayi altyapısına, sanayi gücüne ulaşabilsin. Böyle bir fırsat penceresinin oluşturulması halinde, umuyor ve inanıyorum ki; gelecek yılların İSO 500’leri bugünkünden daha olumlu, daha güçlü, daha sürdürülebilir tablolarla çıkabilecek.

Bu yazı İstanbul Sanayi Odası’nın raporlarıyla Akıllı Fabirkalar’da yayınlanmıştır.